Společně s výrokem soudu by měla přijít změna právního prostředí reagující na vývoj sdílené ekonomiky. Současné zkušenosti jsou podle Prouzy pozitivní a mezi zástupci tradiční ekonomiky a jejího mladšího digitálního bratříčka nevznikají zásadní spory. Český přístup k nastavení podmínek trhu je také na dobré cestě. V současnosti probíhají právní a ekonomické analýzy, které budou sloužit jako podklad pro další kroky.

„Základní sdílení zdrojů, které dnes už někdo vlastní a jejich nevyužívanou kapacitu nabízí.“

Takto podstatu sdílené ekonomiky vysvětlil předseda České asociace sdílené ekonomiky Patrik Czetö. Podle něj se jedná o budování obchodního vztahu mezi soukromníky, ale také mezi firmou nabízející služby lidem skrze virtuální platformy. Právě stanovení hranice, kdy se jedná o službu člověk - člověku a kdy už je sdílená ekonomika využívána cíleně pro podnikání, by mělo být předmětem odborného i společenského diskurzu.

Analýzu a shrnutí průzkumu českého i evropského trhu pro diskuzi přednesl hlavní ekonom společnosti Deloitte David Marek. Podle jejich dat je u nás velikost sdílené ekonomiky podobná té německé. Odhad přidané hodnoty, kterou sdílená ekonomika vytvoří, se pohybuje mezi 1,1 až 2,7 mld. Kč. Celkový obrat digitálního trhu se ovšem pohybuje v desítkách miliard. Využitím potenciálu internetu pro platby podobné v Irsku může být objem sdílené ekonomiky až 20x vyšší než v současnosti.

Zdroj obrázku: Deloitte

„Raději spolupracovat než si šlapat na paty."

Tak zní doporučení Davida Marka ohledně sporů mezi přívrženci „staré" ekonomiky a jejího digitálního následovníka. Spokojenost, komfort a bezpečnost spotřebitele a virtuálního podnikatele jsou témata, pro která bude třeba budovat dostatečně inovativní prostředí a vytvářet rovné právní prostředí. Příkladem vzájemné symbiózy tradiční ekonomiky a jejího virtuálního sourozence je San Francisco, kde při výběru daní funguje spolupráce mezi městem a ubytovací službou Airbnb.

„Sdílená ekonomika je v některých případech ku prospěchu a k užitku, v některých případech nám ale komplikuje život.“

Takto shrnul nálady a situaci na realitním trhu Jaroslav Novotný z Asociace realitních kanceláří. Obě strany, tedy jak „analogové", tak digitální ekonomiky (tu na akci reprezentoval a firma Flatio) se shodly na možnosti vzájemného soužití. Otázkou však zůstává, jakým způsobem budou všichni hráči vystupovat. V praxi vznikají např. spory mezi trvalými rezidenty a přechodně ubytovanými v bytovém domě, kde dočasně bydlící neznají a často nerespektují zavedený režim domu. Střety uživatelských zájmů potom vyvolávají zákopovou válku a rozdělují společnost. Přitom podle Jaroslava Novotného koupě nemovitostí za účelem sdíleného podnikání představuje zhruba 30 % poptávky. V čem je ještě podle Novotného problém, je příliš ostré vymezování se vůči stávajícím způsobům podnikání skrze PR a marketing sdílené ekonomiky.

„Má odpověď na otázku, jestli sdílená ekonomika křiví realitní trh je, že NE.

Poznamenal na téma symbiózy klasických realitních společností a digitálních makléřů Ondřej Dufek z projektu Flatio. Jejich zkušenost ze spolupráce s klasickou realitní kanceláří je pozitivní a je založená na vzájemném doporučení druhé strany klientům. Realitní firma odkáže na Flatio ty klienty, kteří hledají krátkodobý pronájem na 1 až 6 měsíců a opačně, Flatio zase odkáže na realitní partnery své klienty, kteří by rádi z dočasného ubytování přešli k trvalému. Vše záleží na konečném rozhodnutí klienta a nejedná se o nebezpečné přesouvání zákazníka od jednoho k druhému.

„Jistota je stejná jako u klasických pojišťoven, ale výhoda je ten přístup k penězům, ty peníze lidem v podstatě zůstávají."

Marek Orawski na semináři vysvětlil fungování pear–to-pear projektu PRVNÍ KLUBOVÉ pojišťovny. Klasické, korporátní pojišťovny jsou založené na vztahu instituce – klient, oproti tomu koncept pear–to–pear pojišťovny je založen na důvěře mezi lidmi, kteří se znají a mohou se sdružovat do skupin. Digitální pojišťovna v něm funguje pouze jako správce financí, který se snaží budovat vztahy na důvěře jak mezi samotnými klienty, tak výběrem důvěryhodných partnerů, kteří zajišťují pomocný servis v případě nehody.

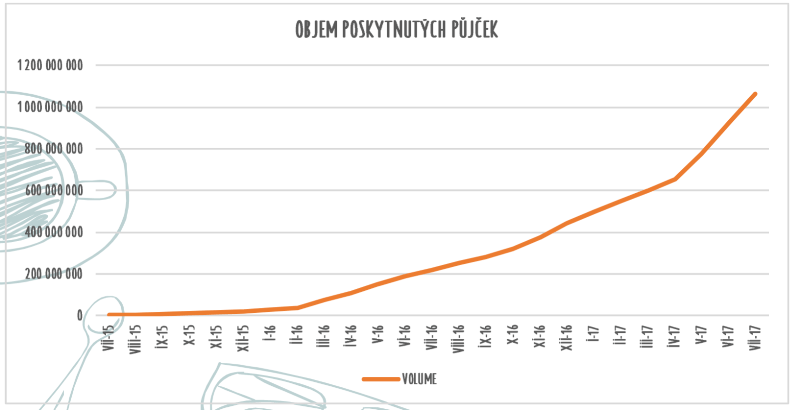

Zdroj obrázku: Zonky.cz

Obdobně je na důvěře mezi lidmi založena finanční služba zonky.cz. Než je člověk přijat na její tržní platformu, projde stejně jako u klasických bank prověrkou. Vlastní princip je obdobný pear-to-pear, ve kterém spolehliví lidé, kteří chtějí poskytnout peníze mohou skrze webového správce nabízet úvěry a opačně lidé naopak úvěry poptávají. K problematice regulace zmínil Jan Tročil ze Zonky.cz, že jejich služba podléhá regulacím ČNB a platné finanční legislativě.

Vyznění celé diskuse shrnul Tomáš Prouza poselstvím: „Celá ta debata o sdílené ekonomice je vlastně o tom, co dál s českou ekonomikou. V příštích dvaceti letech nemůžeme zůstat montovnou."

SF/ds