Jak vyplývá to ze statistik společností Central Group, Trigema a Skanska Reality, rostou ceny bytů všech dispozic. Za dva roky starou cenu rodinného 3+kk dnes pořídíte o pokoj menší startovací 2+kk. „Zájemci o bydlení tak kvůli politice administrativního zdržování výstavby přišli o jeden pokoj. O kolik přijdou za další dva roky, nevím. Takhle to dopadá vždy, když nabídku a poptávku ovlivní netržní zásah,“ říká Michaela Tomášková, výkonná ředitelka společnosti Central Group.

Levnější byty mizejí

Ceny by přitom podle názorů snad všech odborníků tak dramaticky nemusely růst. Výrazně je totiž zvyšuje nepoměr nedostatečné nabídky, způsobené omezeným povolováním, a velmi silné poptávky, dané ekonomickou konjunkturou. Pokud by situace na trhu byla standardní a developeři mohli nabízet obvyklé množství bytů, ceny se mohly za dva roky zvednout jen asi o 15 %.

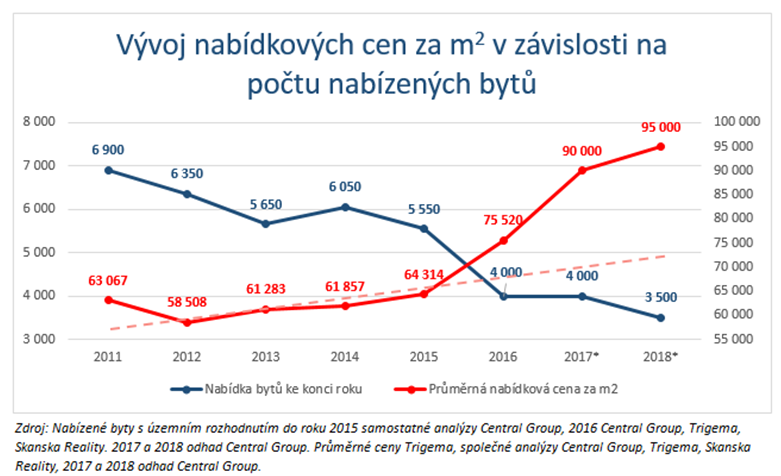

Z trhu tak v podstatě vymizely byty z nejlevnější kategorie do 45 000 Kč za metr čtvereční bytové plochy, které ještě v polovině roku 2016 tvořily 20 % všech nabízených. Dokonce byty s cenou pod 60 000 Kč, dříve považované za střední segment, tvoří dnes jen 11 % nabídky. V roce 2015 to byla polovina nabízených bytů. Nově tak nejlevnější kategorii tvoří byty s cenou do 60 000 Kč za metr plochy, střední segment představují byty za 60 000 – 90 000 Kč, kterých je aktuálně v nabídce 60 procent. Nadstandardní a luxusní segment tak nyní tvoří byty nad 90 000 Kč. Celkem jich aktuálně developeři nabízejí 29 %.

Ceny a nabídka

Dražší a náročnější hypotéky

Možnosti potenciálních zájemců o byt redukují nejen vyšší ceny, ale i výrazně zhoršené možnosti financování. Od loňského června, kdy začala platit první ze sady doporučení ČNB, prakticky přestaly existovat 100% hypotéky a trh směřuje k LTV (ukazatel „loan-to-value“) 80 %. V praxi tak mladá rodina, která si chce pořídit byt alespoň 2 + kk, musí mít na vlastních zdrojích zhruba jeden milion korun – požadavek splnitelný jen pro málo mladých lidí, takže když nemohou počítat s podporou rodičů, respektive příbuzných musí hledat další úvěry, které pokryjí požadovanou „equitu“. K tomu došlo k dramatickému nárůstu úrokových sazeb u hypoték s vyšším LTV - index průměrných nabídkových sazeb úvěrů do 85 % LTV (GOFI 85) v období leden – září vzrostl z 2 % na 2,99 %, tedy o celé procento. Přitom se úrokové sazby se v kategorii úvěrů nad 80 % začínají dostávat na úroveň roku 2014, takže u 3letých fixací už může u klientů docházet k tomu , kdy klienti v nabídce pro další fixační období najdou horší úrokovou sazbu, než jakou mají nyní.

Možnosti potenciálních zájemců o byt redukují nejen vyšší ceny, ale i výrazně zhoršené možnosti financování. Od loňského června, kdy začala platit první ze sady doporučení ČNB, prakticky přestaly existovat 100% hypotéky a trh směřuje k LTV (ukazatel „loan-to-value“) 80 %. V praxi tak mladá rodina, která si chce pořídit byt alespoň 2 + kk, musí mít na vlastních zdrojích zhruba jeden milion korun – požadavek splnitelný jen pro málo mladých lidí, takže když nemohou počítat s podporou rodičů, respektive příbuzných musí hledat další úvěry, které pokryjí požadovanou „equitu“. K tomu došlo k dramatickému nárůstu úrokových sazeb u hypoték s vyšším LTV - index průměrných nabídkových sazeb úvěrů do 85 % LTV (GOFI 85) v období leden – září vzrostl z 2 % na 2,99 %, tedy o celé procento. Přitom se úrokové sazby se v kategorii úvěrů nad 80 % začínají dostávat na úroveň roku 2014, takže u 3letých fixací už může u klientů docházet k tomu , kdy klienti v nabídce pro další fixační období najdou horší úrokovou sazbu, než jakou mají nyní.

Realizace doporučení ČNB současně vede k jisté unifikaci trhu. „Banky se v přístupu k LTV výrazně přiblížily, což je pozitivní ve snazším srovnání jednotlivých nabídek. Na druhou stranu z trhu mizí rozmanitost. V minulosti bylo totiž pásmování LTV jedním z důležitých nástrojů konkurenčního soupeření, což mělo pozitivní vliv na ceny úvěrů a variabilitu možností financování bydlení, říká Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE.

Petr Bým