Nedávný seminář Stavebního fóra, který se konal v Hradci Králové, se pokoušel odpovědět na otázku, která zazněla už v samotném názvu akce „Regiony – budoucnost developmentu?“ Jednoduché odpovědi na složité otázky obvykle neexistují, ale v tomto případě se snad jedná o výjimku. Závěr je jednoznačný: co se týká rezidencí, respektive bytů, pak skoro určitě nikoli!

Skutečností je, že mnoho developerů už v regionech příležitostí hledá a také je našlo. Když pomineme Středočeský kraj, což je z hlediska klientely nakonec jen „jiná“ Praha, pak největší – a úspěšnou – takovou expanzi prožívá Plzeň, respektive Západočeský kraj. Tady staví Daramis, Trigema, V Invest i další. Skutečností je ale i to, že bytová výstavba v regionech co do produkce představuje zlomek toho, co se postaví v Praze (a v Brně).

Transakce v developerských projektech

Neplatí to ostatně jen pro byty – v regionech je prostě stavební aktivita výrazně slabší: v metropoli se loni prostavělo takřka 44 mld. Kč, zatímco třeba konkrétně v Královéhradeckém a Pardubickém kraji to bylo shodně něco málo přes 19 miliard korun. Na druhou stranu se třeba v Hradci letos bytová výstavba urychlila. Potřebná povolení získaly bytové projekty za 2,7 mld. Kč (loni to za leden – červen bylo jen 2,4 mld. Kč), ale i tak se tady i jiných krajích produkce nových bytů a samozřejmě také tržby z jejich prodeje pohybují o řád níž než v Praze. Hradec Králové a Pardubice na „dodávkách“ nových bytů pro domácí trh podílejí shodně po zhruba 3 %.

Výhody a slabiny

„Ještě před časem jsme kompletní realizaci bytového projektu stihli za čtyři pět let. Přitom samotné povolovací procesy ve sloučeném řízení nám standardně zabraly tak dva roky. Postupně se ale i tady povolovací procesy zpomalují,“ konstatoval na zmíněné akci SF Milan Kušta z stavebně-developerské společnosti K2 Invest, která si v posledních letech každým rokem připisovala na konto tři stovky nových bytů postavených právě v regionech.

Stále ještě kratší doba realizace nepochybně patří k výhodám výstavby v regionech. Jsou tady ale i nevýhody - třeba v podobě menší kupní síly či absence některých skupin klientů, které v Praze i v Brně hrají na trhu významnou roli jako hlavně investoři a cizinci. Přitom za celkově slabší poptávkou po bytech asi stojí i celkem logická afinita k bydlení v rodinných domech – v regionech je takovou preferenci přece jen snazší převést do reality.

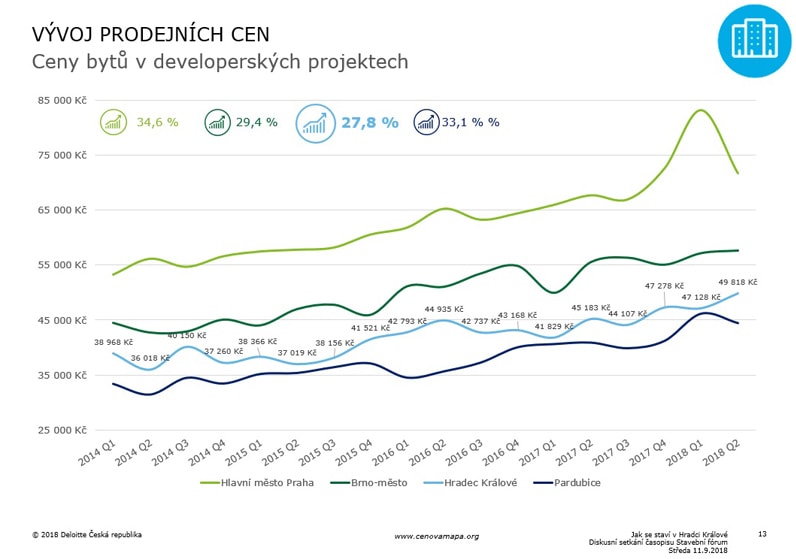

Ceny v developerských projektech

Čísla jsou celkem výmluvná. Loni bylo v obou krajích celkem dokončeno 861 bytů, rozestavěno pak 894, přičemž jak je na první pohled slabší celková výstavba, pak dvojnásobně to platí pro ceny. Deloitte Real Index pro konec letošního druhého pololetí uvádí pro Prahu průměrnou cenu metru čtverečního bytové plochy ve výši 71 800 Kč, v Hradci na 42 300 Kč a v Pardubicích na 37 300 Kč. Pro novou výstavbu jsou tato čísla mírně vyšší. V Hradci Králové 48 285 a 46 196 korun v Pardubicích – a to v době, kdy se už žádná statistika o cenách v Praze nedostává pod úroveň 100 000 korun za metr plochy. Znatelně nižší stavební aktivitě odpovídá i takřka mizivá obchodní aktivita – v druhém letošním čtvrtletí se v developerských projektech Prahy realizovalo celkem 1 750 transakcí, když v Hradci i Pardubicích to bylo pouhých 49 obchodních případů!

Jiné perspektivy

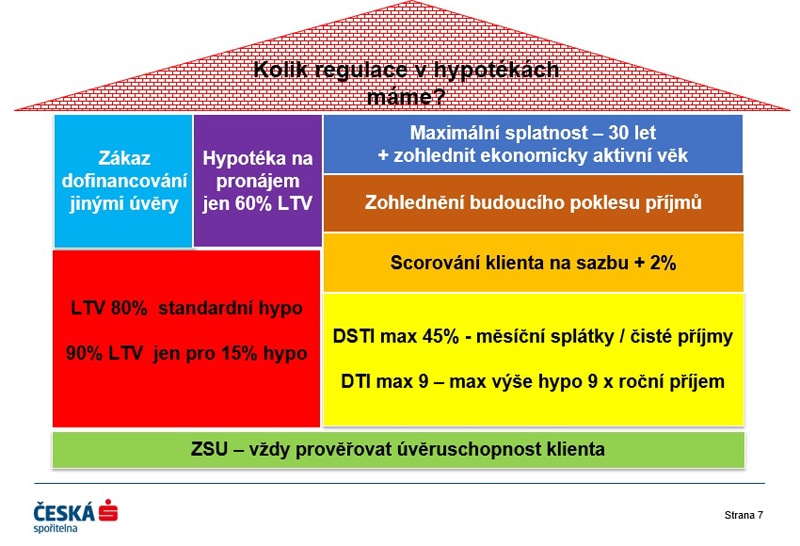

„Dnes se blížíme k vrcholu hospodářského cyklu!“ – konstatoval na hradeckém semináři SF Petr Vohralík z České spořitelny a dodal, že banky to samozřejmě posouvá k opatrnější úvěrové politice. Stejným směrem se ostatně ubírá i politika regulátora bankovního trhu, tedy ČNB. Další zpřísnění podmínek pro hypoteční úvěrování poptávku po bytech, respektive po vlastnickém bydlení, určitě neposílí. Tím spíše, že jde o restrikci opravdu citelnou. „Hodně se mluví o parametrech jako je LTV či DSTI, ale jsou tady i další. Tak například ČNB doporučuje bonitu klienta testovat na sazby o 2 % vyšší než je jejich současná úroveň, pak je tu také omezení doby splatnosti na 30 let a hlavně na dobu ekonomické aktivity klienta,“ vysvětluje Radim Vachulka z ČS. Podle něj jsou ovšem některé parametry dosti špatně uchopitelné (kdo například tuší, jaký bude věk odchodu do důchodu za dvacet let?) a proto banky budou dvojnásobně obezřetné.

Hypotéky v regulaci

Vše dohromady vede ke změně strategie. „Budoucnost vidíme v nájemním bydlení!“ říká Petr Vohralík. Podle něj poptávku po vlastnickém negativně ovlivní nejen kroky ČNB, ale i dnes skoro už neúnosné ceny a téměř jistý další vzestup úrokových sazeb. A protože domácností v Česku přibývá (dokonce rychlejším tempem než roste populace), celkem logicky by měl nastat boom bydlení nájemního. To by nakonec nemuselo bytovou stavbu nějak citelnější postihnout, přesto Milan Kušta z firmy K2 Invest budoucnost rezidenčního developmentu v regionech nevidí zrovna růžově: „My zvolňujeme a plánujeme naši produkci bytů omezit oproti minulosti tak na polovinu. Na jedné straně jsou tady potíže s povolováním a deficitem stavebních kapacit, na druhé se podle našeho názoru i ceny v regionech už dostávají na úroveň, kterou trh nebude ochoten akceptovat.“ Stejně jako v ČS, ale i v K2 Invest podle M. Kušty sází na slibné perspektivy nájemního bydlení. „V Plzni stavíme dvě stovky bytů v sedmi domech. Dva z nich si hodláme ponechat pro nájmy.“

Petr Bým