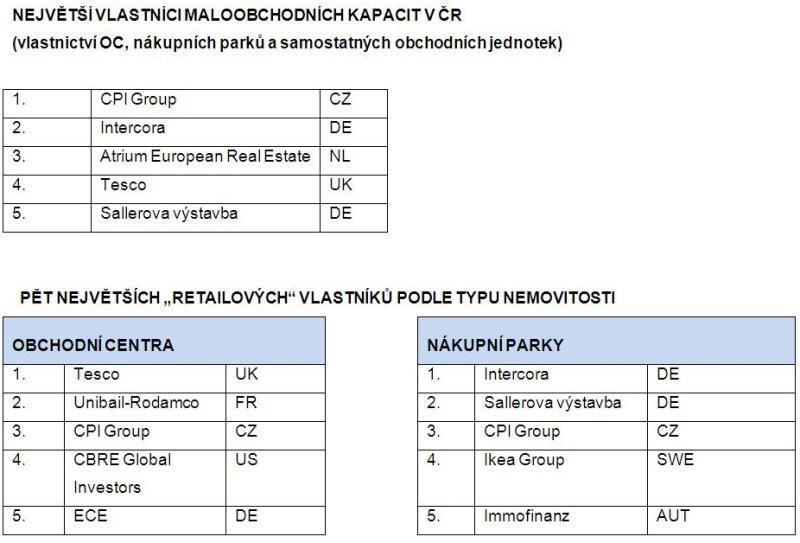

Maloobchodní nemovitosti se postupně vrací do českých rukou – přinejmenším částečně. Pětici největších vlastníků „retailových“ kapacit u nás vévodí česká investiční a realitní skupina CPI Group. Další čtyři místa patří společnostem se zahraničním kapitálem: Intercora, Atrium European Real Estate, Tesco a Sallerova výstavba. Výše uvedené z výzkumu, který provedla poradenská společnost Cushman & Wakefield. Do sledovaného portfolia ve své analýze přitom zahrnula obchodní centra, nákupní parky a také samostatně stojící prodejny, jako jsou hypermarkety, supermarkety či prodejny potřeb pro kutily.

„V žebříčku jsou zastoupeni jak světoví, tak středoevropští i lokální hráči. České retailové nemovitosti mají rozděleny v tomto poměru: zhruba 20 % obchodní plochy u nás vlastní lokální firmy, 40 % připadá na středoevropské a dalších 40 % globální skupiny. To ukazuje silný a široký zájem o český trh, který byl historicky vnímán jako jeden z nejzajímavějších ve střední Evropě,“ popisuje stav retailového trhu z hlediska struktury vlastníků Jonathan Hallett, výkonný ředitel pobočky Cushman & Wakefield ve střední Evropě.

Pestrá koncentrace

Přestože je dnes pro „maloobchodní“ investory v regionu střední Evropy rozhodně nejatraktivnější Polsko, které také disponuje nejsilnějším zákaznickým zázemím, různorodé zastoupení kapitálu ve vlastnické struktuře obchodních kapacit v Česku ukazuje, že ani náš trh není nezajímavý, navíc právě tato pestrost majitelů přispívá k silnému a zdravému investičnímu prostředí v celém retailovém segmentu domácího realitního trhu.

„Trh maloobchodních nemovitostí prošel za posledních deset let mimořádně silnou konsolidací. V České republice dnes existuje zhruba 6 milionů metrů čtverečních moderních maloobchodních ploch, přičemž třetina této plochy je rozdělena mezi pět největších hráčů. Desítka největších vlastníků pak kontroluje okolo poloviny trhu,“ říká Michal Soták, vedoucí výzkumu trhu v Cushman & Wakefield v České republice a na Slovensku a dodává: „Prosadit se na takto konsolidovaném, respektive koncentrovaném trhu nemusí být pro menší hráče jednoduché, protože velcí hráči jsou schopni využít svůj přístup k informacím a tržní sílu.“

CPI: agresívní akviziční politika

CPI Group se do čela vlastníků maloobchodních kapacit v České republice vyšvihla především díky své agresivní nákupní strategii. V průběhu loňského roku skupina dále investovala do akvizic – tentokrát šlo o hlavně o nemovitosti , pronajaté potravinářským řetězcům jako Penny Market nebo Billa, vedle toho CPI investovala také do maloobchodních kapacit původně vlastněných společností Orco.

Velkým hráčům ale i přes postupující vlastnickou koncentraci efektivně sekundují menší společnosti.„V posledních dvou až třech letech roste aktivita firem, které si staví maloobchodní nemovitosti pro vlastní využití, nikoliv k dalšímu pronájmu. Jedná se převážně o rodinné podniky, které úspěšně ustály krizi a jejich značky expandují. Se svými prodejnami se tyto společnosti pravděpodobně do první pětice nikdy nedostanou, ale drží se v těsném závěsu a přispívají tak ke stabilitě trhu,“ říká Jiří Kristek, vedoucí pronájmu nákupních parků v Cushman & Wakefield. Typickým příkladem značek, jejíž vlastník nemovitost vlastní a zároveň provozuje, je například Ikea, Hornbach, Globus, Sconto a mnoho dalších.