Jaký to mělo dopad na nákupní centra (OC) v České republice? A jaká v současnosti panuje na trhu nálada nejen mezi zákazníky, ale i samotnými prodejci? Odpovědi nejen na tyto otázky přináší poradenská společnost CBRE ve své analýze Shopping Centre Index, kterou navíc doplňují dva aktuální průzkumy zaměřené na vývoj zákaznického chování a očekávání na straně maloobchodníků.

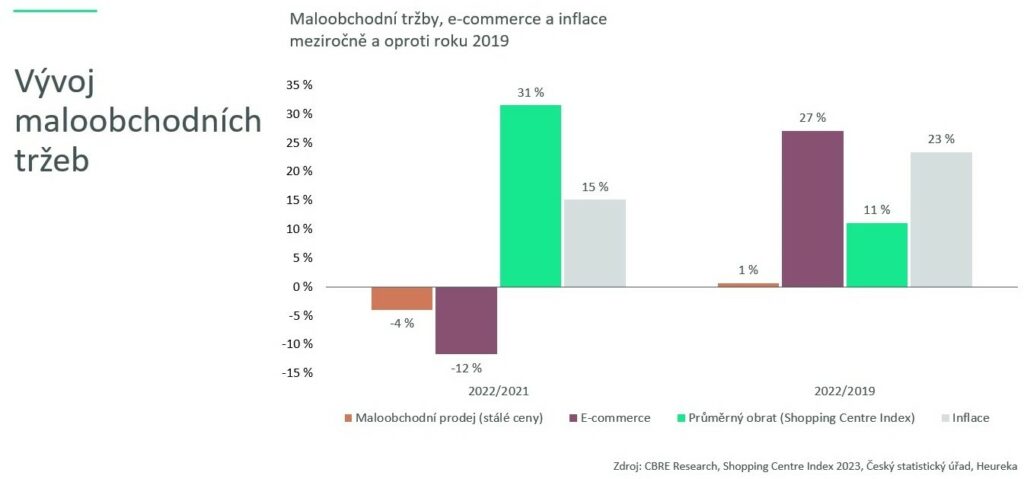

„Struktura nákupních center a rozložení jednotlivých maloobchodních sektorů se i přes četné prognózy o zásadní restrukturalizaci maloobchodu po pandemii nikterak nezměnila,“ říká Klára Bejblová z CBRE a pokračuje: „Návštěvnost regionálních nákupních center loni meziročně vzrostla o 23,5 %. V porovnání s hodnotami z předcovidového roku 2019 nicméně přesto zaostávala o 11 %.“