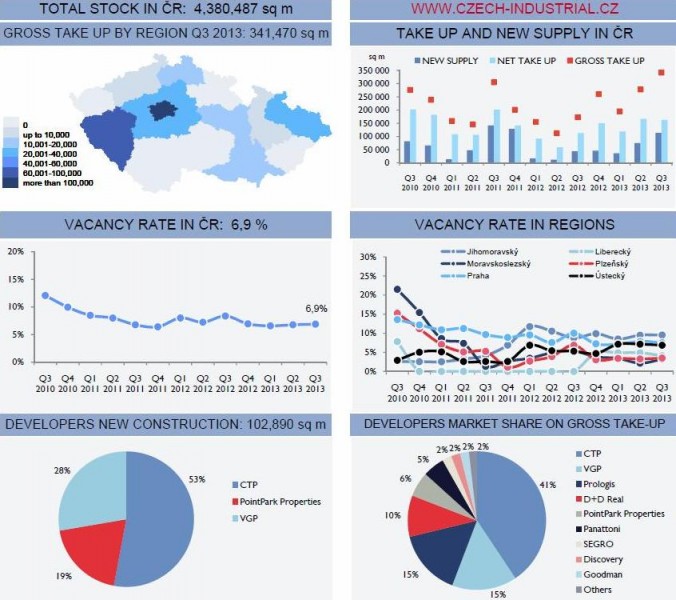

Domácí poptávka po skladových a průmyslových halách ve třetím čtvrtletí tohoto roku překonala očekávání a vyšplhala na rekordní úroveň 341 000 metrů čtverečních. Za prvních devět měsíců se v souhrnu pronajalo více ploch než ve stejném období rekordního roku 2007 a optimistická atmosféra na trhu zřejmě povede k tomu, že padne nový rekord. Poptávka je tvořena zejména stávajícími nájemci, kteří jednak prodlužují své smlouvy, jednak zároveň rozšiřují své provozy. Nicméně – jak vyplývá ze šetření poradenské firmy Cushman & Wakefield - téměř třetina poptávky po logistických kapacitách je tvořena novými projekty.

„Letos se do konce září pronajalo 814 000 metrů čtverečních ploch pro logistické a průmyslové využití. Přitom za celý rok 2007 to bylo 864 000 metrů. Očekáváme, že toto číslo bude překonáno,” říká Jaroslav Kaizr, vedoucí oddělení pronájmu průmyslových ploch v Cushman & Wakefield. Současně upozorňuje na to, že dobré tempo si tento rok drží také nová výstavba. Za prvních devět měsíců se postavilo téměř 200 000 metrů čtverečních, z toho ve třetím čtvrtletí více než 102 000 metrů. „Oproti třetímu čtvrtletí roku 2012 se nová výstavba zdvojnásobila, ve srovnání s rokem 2007 však stále pokulhává. Nízký objem nové výstavby tak v některých lokalitách už vede k omezené nabídce a tím pádem k tlaku na růst nájemného,” komentuje vývoj J. Kaizr.

Silná aktivita nájemců i developerů

Letošek přinesl českému logistickému trhu nemálo velkých kontraktů. Tak například společnost Tech Data si v CTP Parku v Boru u Tachova přejednala nájemní smlouvu na téměř 36 000 metrů čtverečních a k tomu rozšířila svůj pronájem o dalších téměř 16 000 metrů čtverečních. Za zmínku stojí i transakce firmy Škoda Auto, která prodloužila nájemní smlouvu na 33 000 metrů čtverečních v parku DD Real u Mladé Boleslavi, nebo společnosti Yusen Logistics, která si od P3 nechala na míru postavit novou halu o velikosti 19 000 metrů čtverečních v PointParku D1 ve Všechromech u Prahy. Do nové výstavby se pustili i v areálech CTP (kromě Boru u Tachova také v Ostravě a Teplicích) a své kapacity rozšiřovala i společnost VGP, a to v Brně a Hrádku nad Nisou. „Většina nové výstavby je stále na základě předpronájmů, ale i tak je výstavba na svém maximu za poslední dva roky. Po dlouhé době se nová výstavba vrátila i do okolí Prahy, kde staví například Segro v Hostivici u Prahy a také PointPark Properties ve Všechromech a ve Zdibech u Prahy,“ dodává Jaroslav Kaizr.

Nová výstavba, jakkoli je živější než v nedávné minulosti, trochu pokulhává za tempem růstu poptávky, proto je míra neobsazenosti logistických kapacit nízká a dokonce mírně klesá. „Developeři staví nové prostory na spekulaci jen v omezené míře a dá se tedy očekávat, že podíl volných ploch bude nadále stagnovat na úrovni pod 7 %. Tato dlouhodobě nízká nepronajatost již vede ke změně tržního sentimentu z trhu nájemců na trh pronajímatelů – což znamená, že sílí vyjednávací pozice pronajímatelů,“ říká k tomu J. Kaizr.

Slibné výhledy

„V průběhu prázdnin trh průmyslových nemovitostí zvolnil a nárůst poptávky se zpomalil. I tak ale můžeme už nyní s jistotou říci, že rok 2013 bude jedním z nejlepších roků v historii českého trhu. Pokud v následujícím období nedojde k nepředpokládaným šokům, očekáváme přelití této pozitivní nálady z nájemního trhu i na trh s pozemky a na trh investiční. První známky oživení již spatřujeme,“ dodává Jaroslav Kaizr.

Některé prognózy pro další vývoj logistického trhu v rámci celé Evropy vidí jako jeho aktuální hnací motor repatriaci průmyslové výroby z „off-shoring“ destinací. Poslední analýza společností Colliers a CoreNet Global tyto naděje mírní. „Obecně se věřilo, že se nadnárodní společnosti vrací do svých evropských sídel, a to kvůli potřebě být blízko své klientské základny, dodavatelských řetězců a kvůli zvyšujícím se nákladům na pracovní sílu v tradičních lokalitách jako je Indie nebo Čína,“ říká Guy Douetil z Colliers. Podle něj ovšem tento proces, jakkoli probíhá a značná část výrobních firem v posledních pěti letech své kapacity skutečně přesunula zpět do Evropy, ani zdaleka není obecným trendem. Velké společnosti totiž dnes své operace „rozmísťují“ po celém světě podle jejich konkurenčních výhod a Evropa přitom není nijak prioritním teritoriem. Skutečností podle citované ankety nicméně je, že polovina jejích účastníků má v úmyslu v následujících třech letech nastartovat výrobu ve východní Evropě, Rusku nebo Turecku, kde se očekává, že automobilový a farmaceutický sektor budou i nadále hnací silou růstu – více než polovina společností patřících do této skupiny má v úmyslu rozšířit operace v CEE regionu v příštích třech letech. Podle G. Douetila to hodně souvisí s změnami v Číně, kde se od roku 2007 platy více než zdvojnásobily a zavedení povinných sociálních příspěvků zaměstnavatelů a mzdová očekávání zaměstnanců pravděpodobně vyvolají další tlak na růst celkových mzdových nákladů. Atraktivita celého regionu CEE s jeho kvalifikovanou a přitom stále relativně levnou pracovní silou se tak bude v důsledku toho velmi pravděpodobně posilovat.