Dosavadní bilance: pouhých 550 prodaných bytových novostaveb za třetí čtvrtletí, které také bylo v tomto směru nejhorší od roku 2011. A očekávání celoročního výsledku v podobě pouhých 3 000 bytů, když loni to bylo rekordních 7 500 bytových jednotek. Pozadí není nijak komplikované: pokles příjmů domácností, vysoké ceny bytů a drahé hypotéky.

Hypotéky: přinese příští rok obrat?

Ekonomiku očekává recese, inflační tlaky sílí, maloobchodní obrat klesá, účty domácností i firem za dodávky energií bobtnají přímo závratně, mzdy reálně klesly o desetinu a úrokové sazby dosahují dlouho neviděné úrovně. Není divu, že se souběžně propadá jak bytový trh, tak trh hypoteční.

Rozkolísaný trh

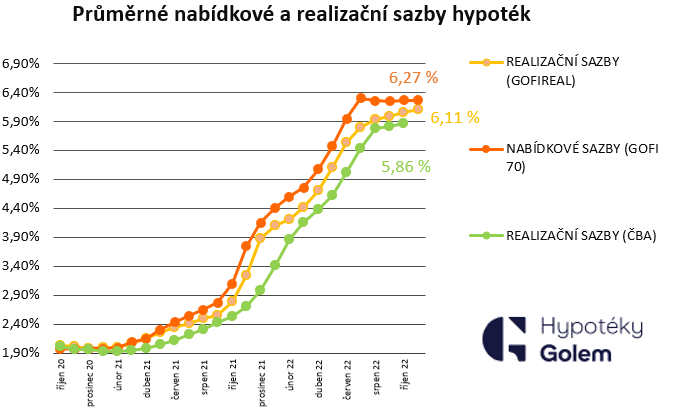

Podle analýzy společnosti Golem Finance sazby na mezibankovním trhu rychle klesají, ale na nákladech hypoték to však zatím není vidět. Pouze některé banky “akčně” upravily nabídkové sazby některých fixací, většina nabídek však zůstala v listopadu bez zásadní změny, i když nabídkové sazby rostly i klesaly. Sazby navýšila Moneta Money bank, Raiffeisenbank, UniCredit Bank a Air Bank, v závěru měsíce však došlo v Raiffeisenbank a UCB ke korekci sazeb a výsledkem je to, že index GOFI70, který napříč trhem monitoruje vývoj nabídkových sazeb hypoték, zůstal na stejné hodnotě jako v říjnu, tedy 6,27 %. V meziročním srovnání jsou nyní nabídkové sazby o 2, 52 procentního bodu výše. Loni v listopadu banky nabízely tento typ hypoték v průměru se sazbou 3,75 %.

Jak už bylo řečeno, ceny zdrojů v posledních týdnech výrazně klesly, což dává prostor bankám pro korekci cen hypoték směrem dolů. Ale zatím se tak neděje. „Banky s cenami nyní příliš nehýbou, roční plány jsou vlivem zamrznutí poptávky v troskách, takže masivnější snižování sazeb za účelem povzbuzení poptávky by tedy nepadlo na příliš úrodnou půdu. Masivní zlevňování hypoték tedy již letos neočekáváme a banky si zlevnění hypoték spíše nechají až do nového roku, kde už se nově sjednané hypotéky započítají do obchodních plánů na rok 2023. To ovšem platí za předpokladu, že cena peněz v mezidobí nenaroste a zůstane na stávající či nižší úrovni,“ říká Luboš Svačina, analytik společnosti Golem Finance.

Naděje na rozpohybování hypotečního trhu a následně i prodeje bytů ale nesdílejí všichni. „Zásadní změna a zlevňování hypoték se v nejbližší době čekat nedá. Centrální banka už od července drží základní úrokové sazby, od nichž se odvíjí výše úroků u komerčních úvěrů včetně hypoték, na stejné úrovni. Minulý týden navíc ponechala beze změny přísná pravidla pro posuzování žadatelů o hypotéku, která od ní odstřihla prakticky celou střední třídu,“ tvrdí Evžen Korec, hlava developerské společnosti Ekospol. Podle něj v Praze nový byt financovala prostřednictvím hypotéky dlouhodobě polovina klientů, letos se ale tento podíl zásadně propadl na méně než pětinu.

Development tuto nepříznivou situaci řeší vlastními silami, tedy bez ohledu na politiku ČNB i komerčních bank. Jednou cestou je konverze projektů určených k prodeji na domy s nájemním bydlením, což je právě nyní poměrně rozšířený způsob, jak developerskou produkci realizovat. Vedle toho se některé společnosti rozhodly současnou drahotu hypoték řešit tak, že zvýšené náklady klientům uhradí – to je vlastně způsob, jak ceny nových bytů „potichu“ snížit. A podle některých odhadů zejména menší developerské firmy některé své projekty odkládají nebo dokonce ruší, pro což se nedávno rozhodl i největší rezidenční developer, tedy Central Group.

Petr Bým