Nezaměstnanost je na historických minimech a nové zakázky se firmám stále hrnou. Na trhu chybí volná pracovní síla, takže mzdy i celkové příjmy domácností rostou. Jejich reálné příjmy vzrostly podle dat ČSÚ loni o 3,9 %, přičemž meziroční tempo růstu ve 4. čtvrtletí bylo dvojnásobné oproti 1 a 2. kvartálu.

Stoupají ovšem i úroky. Hypotéky svého úrokového dna dosáhly v listopadu 2016. Od té doby sazby prakticky jen rostou a z 1,85 % se za 18 měsíců vyšplhaly na 2,64 % (INDEX GOFI 70). Z dlouhodobého pohledu jsou hypotéky nicméně stále ještě levné a navíc v kombinaci s rychle rostoucími příjmy by situace na trhu s bydlením nemusela být vůbec špatná. Tou hlavní překážkou k pořízení vlastního bydlení jsou však ceny nemovitostí.

Ceny bytů opět rostou

Ceny nemovitostí, především bytů, u nás loni rostly podle některých statistik nejrychleji ze všech zemí EU. V druhé polovině loňského roku to podle statistik nabídkových cen vypadalo na začátek stagnace, nicméně tento obrat se nakonec nepotvrdil a od začátku letošního roku nabídkové ceny bytů opět rostou.

Průměrná nabídková cena českých bytů v dubnu meziměsíčně vzrostla o dalších 20 000 Kč na 2,84 mil. Kč. V meziročním srovnání jsou nyní byty v průměru dražší o 11,4 %, jak vyplývá z dat realitního portálu RealityČechy.cz.

Index návratnosti bydlení, který měří poměr mezi průměrnou cenou bytů a příjmy českých domácností říká, že průměrná česká domácnost by nyní za byt o průměrné ceně 2,84 mil. Kč vydala své čisté roční příjmy za 6,67 let. Loni v dubnu to bylo 6,2. Ovšem v období let 2010 – 2013 se tento index pohyboval pod pětinásobkem čistých ročních příjmů.

Pětina domácností si bere úvěr

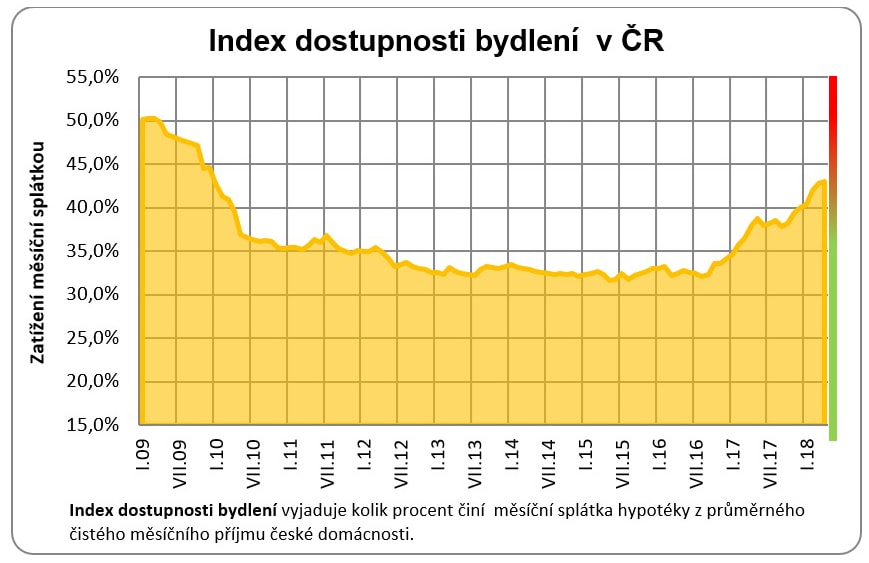

Vzhledem k vysokým cenám realit většina lidí si vlastní bydlení pořizuje s využitím hypotečního úvěru nebo úvěru od stavebních spořitelen. Přitom úvěry na bydlení je podle nedávno zveřejněných dat ČSÚ zatíženo 21,1 % českých domácností. Jak velký podíl z rozpočtu českých domácností si ukusuje splátka hypotéky? Bohužel s ohledem na růst cen nemovitostí i sazeb hypoték také zde dochází k rapidnímu zhoršování. Statisticky nyní česká domácnost vynaloží na měsíční splátku hypotéky na zmíněný byt o průměrné ceně 2,84 mil. Kč zhruba 43 % svých čistých měsíčních příjmů, což je nejhorší hodnota od konce roku 2009, kdy společnost GOLEM Finance monitoringem dostupnosti bydlení začali. Loni v dubnu to bylo 38 % a rok před tím necelých 33 %.

Vzhledem k vysokým cenám realit většina lidí si vlastní bydlení pořizuje s využitím hypotečního úvěru nebo úvěru od stavebních spořitelen. Přitom úvěry na bydlení je podle nedávno zveřejněných dat ČSÚ zatíženo 21,1 % českých domácností. Jak velký podíl z rozpočtu českých domácností si ukusuje splátka hypotéky? Bohužel s ohledem na růst cen nemovitostí i sazeb hypoték také zde dochází k rapidnímu zhoršování. Statisticky nyní česká domácnost vynaloží na měsíční splátku hypotéky na zmíněný byt o průměrné ceně 2,84 mil. Kč zhruba 43 % svých čistých měsíčních příjmů, což je nejhorší hodnota od konce roku 2009, kdy společnost GOLEM Finance monitoringem dostupnosti bydlení začali. Loni v dubnu to bylo 38 % a rok před tím necelých 33 %.

Na lepší časy se neblýská

Ačkoliv příjmy českých domácností rychle rostou, tempo růstu cen nemovitostí a úrokových sazeb je rychlejší a v dohledné době se to nejspíše nezmění. Navíc ČNB zvažuje zpřísnění svého doporučení monitoringu příjmů a výdajů žadatelů o hypotéku, což by mohlo dostupnost úvěrového financování ještě více přiškrtit. „Extrémně příznivé podmínky pro pořízení vlastního bydlení jsou minulostí. Přesto pořízení vlastního bydlení má smysl a lokálně se navíc podmínky výrazně liší,“ říká Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE.

SF/pb