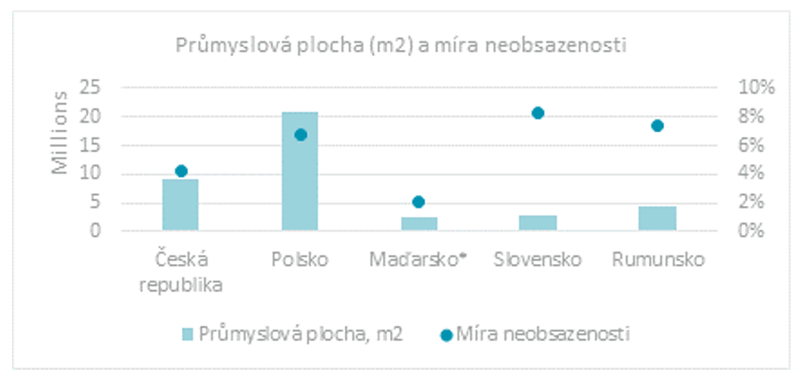

Na konci roku 2020 bylo v regionu CEE (Česko, Maďarsko, Polsko, Rumunsko a Slovensko) přes 39 milionů metrů čtverečních moderní skladovací a výrobní plochy. Více než polovina (53 %) tohoto množství se podle studie poradenské společnosti Cushman & Wakefield nachází v Polsku, zatímco Česká republika se s více než 9 miliony metrů čtverečních na trhu logistiky ve střední Evropě podílí zhruba 23 %.

Pokud údaje přepočteme na počet obyvatel jednotlivých zemí, nejvíce průmyslové plochy v regionu pak má Česká republika – je to zhruba 850 metrů čtverečních na 1 000 obyvatel, zatímco v Polsku tento ukazatel vychází na 542 metrů čtverečních.

Jiří Kristek z Cushman & Wakefield k těmto údajům podotýká: „Aktuální čísla o trhu mimo jiné ukazují, že Česká republika je svou polohou stále velmi atraktivní pro umístění logistické infrastruktury. Stejně jako v Polsku lze očekávat, že tento trend bude pokračovat i do budoucna a tyto plochy se budou dále významně rozšiřovat, a to v závislosti na vývoji trhu a na možnostech získávání povolení k výstavbě ze strany orgánů státní správy.“

Výstavba stále roste

Poptávka po skladovacích i výrobních prostorách je ve střední Evropě velká a jejich trh tedy velmi dynamický. Platí to zejména pro výstavbu - v posledních třech letech se na něm dokončilo více než 11,5 milionu metrů čtverečních nové plochy. Nejvíce roste nabídka v Polsku a České republice, přičemž stále atraktivnější pro logistický development se stává také trh rumunský.

V současné době jsou v regionu ve výstavbě více než 3 mil. metrů čtverečních, z toho zhruba třetina se staví spekulativně, tj. bez zajištěných předpronájmů. To svědčí o dobré kondici trhů, které dnes investoři považují za mnohem méně rizikové než třeba před deseti lety.

I při takto rychlém rozvoji se nové areály pro lehkou průmyslovou výrobu a sklady daří úspěšně obsazovat. Podíl neobsazené plochy se v celém regionu dlouhodobě drží velmi nízko. Vůbec nejnižší neobsazenost v historii měření s koncem roku 2020 vykazuje Česká republika a Maďarsko (tam se jedná převážně o metropolitní oblast Budapešti). Ve všech zemích regionu se neobsazenost drží od roku 2016 pod 10 %, v České republice je průměr od konce roku 2017 dokonce pod 5 %: momentálně jsou to 4,2 % v celé zemi, v Praze pak dokonce pouze 2,2 %.

„Rekordně nízká neobsazenost v Praze je dána tím, že zde dlouhodobě chybí nové projekty a poptávka neustále roste. Většina developerů má o tento region velký zájem, nicméně získat vhodné pozemky a poté všechna potřebná povolení trvá velmi dlouho, a nabídka tedy zaostává za poptávkou,“ říká J. Kristek. Podle něj je nyní tato poptávka tažena především rostoucím významem e-commerce a také potřebou tzv. urban logistiky, tedy systémů pro zásobování měst. Poptávka se nyní zaměřuje na akvizice vhodných pozemků, které splňují parametry takového využití. Ve hře je také konverze některých retailových projektů či starších logistických areálů.

CEE: industriál v číslech

Zdroj: Cushman & Wakefield

Poptávka stále roste

Nízkou neobsazenost udržuje silná poptávka, jež roste spolu s nabídkou. Loni se v regionu pronajalo přes 8,6 mil. čtverečních metrů průmyslové plochy, což je více než pětina celého trhu. Když nezapočítáme renegociace (tedy přejednání stávajících smluv), půjde o 5,9 milionů metrů čtverečních. Tzv. čistá poptávka tedy v roce 2020 tvořila zhruba 70 % celkové „spotřeby“.

V Česku je velmi vyrovnaná poptávka ze strany distribučních, výrobních a skladovacích společností. Význam logistiky a distribuce přitom zejména od roku 2018 stoupá. Na celkové poptávce roku 2020 měly 39% podíl právě přepravní a distribuční firmy, 19 % nájemních smluv uzavřely firmy z automobilového průmyslu, 13 % připadlo na maloobchod.

Na Západ nebo do CEE?

Při srovnání střední Evropy jako celku s vyspělými státy západní Evropy se zdejší čistá poptávka (pronájmy bez renegociací) již blíží úrovni Německa, když oproti Nizozemsku nebo Británii je pak dokonce mnohem vyšší.

„Tuzemský trh je stále atraktivnější a nabízí srovnatelné podmínky a kvalitu jako trhy v západní Evropě. Navíc je zdejší pracovní síla zkušená a stabilní. Při rozhodování o svém rozvoji tedy společnosti stále častěji zahrnují do svého zvažování i země středoevropského regionu. Do budoucna je pak otázkou případný vliv Brexitu či úvahy o budování výrobních kapacit v Evropě místo v Asii,“ dodává J. Kristek.

Středoevropský trh je poměrně konsolidovaný – jeho značnou část pokrývá několik velkých společností. Nejvyšší podíl na celkové industriální ploše ve zmíněných pěti zemích mají společnosti CTP Invest (12 %), Panattoni (11 %) a Prologis (11 %), dohromady jde o zhruba 35 % celého trhu.

SF/pb