Vlivem pandemie covidu-19 zaujímali realitní investoři během loňského roku spíše vyčkávací taktiku. Získali tak dostatek času k tomu, aby pečlivě zhodnotili rizika a mohli lépe posoudit své další kroky. I proto druhý rok s koronavirem startuje se zvýšenou aktivitou.

Podle aktuálního průzkumu poradenské firmy CBRE mezi investory do komerčních realit 50 % společností aktivních ve střední a východní Evropě letos očekává zvýšenou transakční činnost (anketa probíhala v prosinci 2020 a lednu 2021 a jejími respondenty bylo 400 investorských společností se sídlem v Evropě). Získaná data rovněž ukazují jejich přesvědčení, že Česká republika se společně s Polskem vrátí na „předpandemickou“ úroveň z celého regionu CEE nejdříve. Vyhledávanými sektory i nadále zůstanou logistické a kancelářské nemovitosti, ovšem k největší akceleraci transakcí dojde v segmentu nájemního bydlení. Patrná zůstane také zvýšená míra opatrnosti: investoři se zaměří především na aktiva s dlouhodobými nájemními smlouvami a stabilními nájemci.

Překážka: slabá nabídka

„Česká republika patří do top-trojky evropských zemí, ve kterých investoři očekávají, že oživení investic proběhne nejrychleji. První místo patří Německu, následovanému Polskem a právě Českou republikou. Ta dokonce předčila země jako Rakousko, Velkou Británii či Francii. Téměř 75 % respondentů v našem průzkumu předpokládá, že jejich investice v tuzemsku letos dosáhnou stejné úrovně jako loni. Zbývající čtvrtina investorů by ráda proinvestovala i více, ovšem potenciál růstu brzdí zejména nedostatek vhodných nemovitostí na trhu,“ komentuje výsledky ankety Katarína Brydone z CBRE.

V Česku letí logistika

Pokud jde o zájem o jednotlivé sektory, tak 33 % investorů v regionu CEE aktuálně preferuje skladové a průmyslové nemovitosti, 22 % produkty nájemního bydlení a 22 % kancelářské budovy. Naopak nejmenší zájem je o investice v hotelovém, respektive ubytovacím segmentu (6 %), který byl pandemií vážně postižen.

Ve středoveropském srovnání se prokázal nebývalý apetit investorů po kancelářských nemovitostech v Maďarsku (tam je preferuje 67 % respondentů) a logistických nemovitostech v ČR (43 % respondentů). V tuzemsku se investoři poohlížejí také po retailových parcích, které během pandemie projevily značnou odolnost vůči negativním změnám (29 %) a dále kancelářích a produktech nájemního bydlení (shodně 14 %).

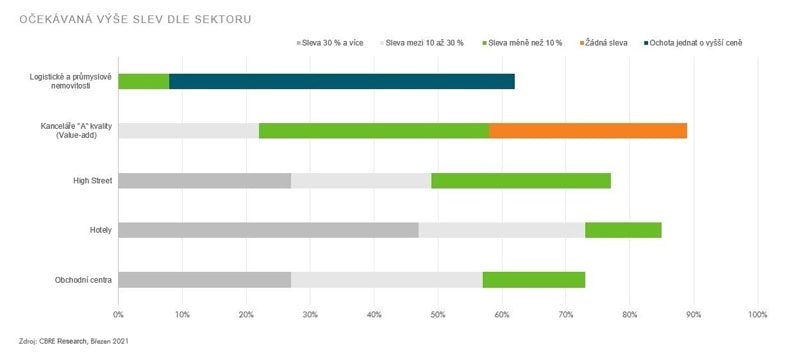

Pružné ceny

„Současná poptávka po prémiových skladových a industriálních nemovitostech je natolik vysoká, že by 54 % dotázaných investorů bylo ochotno jednat o vyšší ceně. V opačném gardu jsou největší rozdíly v očekávání cen ze strany kupujících a prodávajících v hotelovém sektoru,“ konstatuje K. Brydone. Podle ní v oblasti „hospitality“ slevu v minimální výši 30 % očekává 47 % respondentů, v rozmezí od 10 do 30 % pak dalších 26 % investorů. Na druhém a třetím místě tabulky slev pak figurují obchodní centra, respektive obchody na obchodních třídách. „U nich by si o 30% slevu řeklo 27 % respondentů,“ říká K. Brydone.

Kde se čekají slevy?

Málo oportunistů?

Většina investorů v současné době hraje na jistotu. Podíváme-li se na škálu investičních strategií, na straně jedné je tzv. core strategie, považovaná za nejbezpečnější, a na straně druhé stojí oportunistický přístup, který nese vyšší rizikovost pro investory a vložený kapitál. Strategie s přidanou hodnotou (neboli value-add) se nachází někde uprostřed. V průzkumu CBRE uvedlo 31 % respondentů, že aktuálně upřednostňuje investiční strategii core-plus, 27 % core, 26 % value-add a jenom 8 % hledá oportunistické příležitosti.

SF/pb