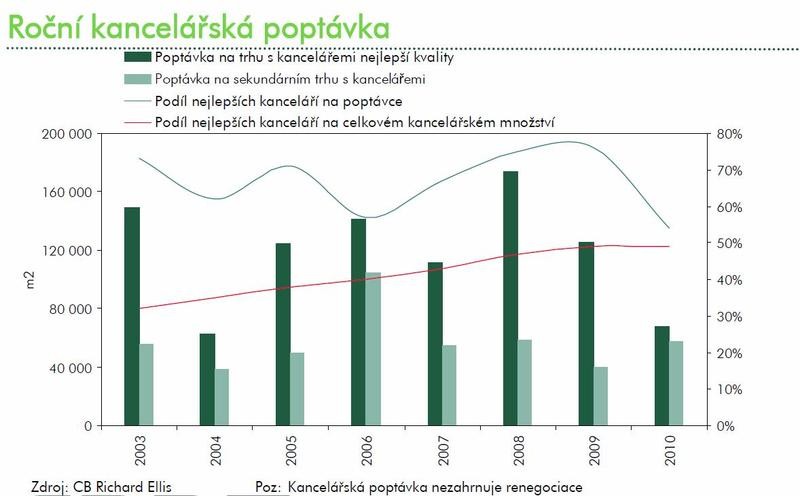

Množství, respektive plocha kanceláří nejvyšší kvality se v Praze během minulého desetiletí výrazně zvětšilo. Přitom statistická čísla ukazovala, že podíl kanceláří typu A na celkové poptávce je obvykle o 20−30 % vyšší než by odpovídalo jejich podílu na celkové nabídce administrativních objektů v Praze. Krize tuto situaci ale poměrně razantně změnila.

V období silného ekonomického růstu je logicky zájem o to nejlepší, co trh nabízí – a „áčkové“ kanceláře obvykle nabízejí jedinečnou lokalitu a dostupnost, velkoplošná podlaží, flexibilitu a efektivnost prostor, což umožňuje případnou budoucí expanzi, a také nadstandardní technické standardy jako je klimatizace, dvojité podlahy apod. To vše přitahuje pozornost nájemníků, kteří jsou v dobách prosperity méně citliví na cenu nájmu. U nás to platilo do roku 2008.

Zájem o kvalitu krize snižuje

Situace se avšak změnila během ekonomického útlumu. Klesající poptávka postihla právě zejména kanceláře nejvyšší kvality, zatímco sekundární kancelářský trh si zachoval relativně stabilní zájem nájemníků. Důsledky zpomalení poptávky, zaznamenané již v roce 2009, se ještě více projevily v roce 2010. Jelikož nových vstupů zahraničních firem na český trh bylo minimálně, firmy u nás už usídlené expandovaly jen výjimečně a zároveň začaly preferovat spíše renegociace než relokace, poptávka po kancelářích typu A prožila pád. Její podíl na celkové poptávce v roce 2010 dosahoval jen 55 %, což přibližně odpovídá podílu nejkvalitnějších kanceláří na celkové nabídce administrativních objektů v Praze.

Námitka, že za slabou poptávkou po těchto kancelářích stojí jejich omezená nabídka, protože nová výstavba v posledních dvou letech byla nevelká (hlavně pro striktní podmínky financování ze strany bank), neobstojí. Jak ukazuje graf, téměř 50 % neobsazené plochy pražských kanceláří (celková míra neobsazenosti činí 13,4 %) se nachází právě v kancelářích nejlepší kvality. Přitom je zjevné, že od počátku recese a realitní krize stoupala neobsazenost postupně na obou trzích. Zatímco na sekundárním trhu stoupala kvůli nájemcům, kteří z kancelářských prostor odcházeli, na trhu budov kvality A stála v pozadí vzestupu neobsazenosti rozšiřující se nabídka – nově dokončené budovy. Dokazuje to i skutečnost, že přibližně 60 % volných prostor v „áčkových“ kancelářích (téměř 100 000 metrů čtverečních) se nachází pouze v devíti budovách. Jsou to většinou velkoplošné kancelářské projekty stavěné spekulativně a dokončené během ekonomického útlumu.

Co trh čeká?

Věříme, že renegociace zůstanou ve střednědobém horizontu nadále na vysoké úrovni. Dopady úsporných opatření firemní sféry na trh a intenzitu poptávky tak budou i nadále patrné, ušetřené peníze za nájem použijí firmy raději pro svůj budoucí rozvoj. Jinými slovy: firmy, které by před třemi až čtyřmi roky možná zvažovaly relokaci na základě příznivých tržních podmínek, se dnes ve snaze udržet ziskovost rozhodnou spíše pro renegociaci. Tomu napomáhají i méně vstřícné nabídky pronajímatelů nejlepších kanceláří, které již nejsou tak výhodné pro nájemníky. Naproti tomu rozsah pobídek na sekundárním trhu loni ještě rostl včetně toho, že nájemníci na něm dokáží sjednat flexibilnější délku nájemní smlouvy.

Na druhé straně díky postupnému ekonomickému oživení očekáváme nárůst firemních expanzí a více vstupů nových firem na český trh.

Poptávka po sekundárních kancelářích se podle našeho názoru udrží na stabilní úrovni, protože ji budou podporovat především lokální společnosti, stěhující se do nových prostor z kanceláří třídy C. Tuzemské společnosti jsou obvykle víc obezřetné stran nákladů a pro výhodný poměr mezi cenou a kvalitou dávají přednost kancelářím typu B před těmi nejkvalitnějšími.